北海道・札幌の太陽光発電専門店 株式会社アーク

![]()

- TOP >

- 産業用太陽光発電のご提案 >

- グリーン投資減税

グリーン投資減税

グリーン投資減税とは

高効率な省エネ・低炭素設備や再生可能エネルギー設備への投資を支援する制度です。

平成25年4月1日~平成28年3月1日まで適用されます。

グリーン投資減税は、以下の2つから、ご自身で選ぶことができます。

7%税額控除(中小企業のみ)

青色申告をしている事業者が、太陽光発電にかかった費用の7%分を、税額控除の措置を受けることができる制度です。

控除額は法人税・個人事業税(所得税)の20%が上限なので、2年目まで繰り越すことが可能です。

30%特別焼却

取得価額の30%特別償却(青色申告書を提出する法人又は個人)できる制度です。

太陽光発電の耐久年数を15年と査定されると、2年目以降は5%分ずつ減価償却されます。

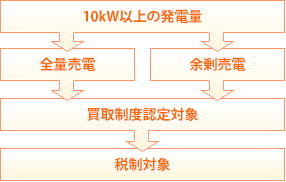

グリーン投資減税の条件について

グリーン投資減税の対象となる条件は、10kW以上の発電量がある太陽光発電システムが対象になります。

法人対象は中小企業者になり、大企業の子会社等を除く資本金1億円以下の法人又は資本・出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人。

個人事業者 においては、常時使用する従業員数が1,000人以下のもの。

売電種別は、全量売電でも余剰売電でも対象となります。

※ 詳細は資源エネルギー庁の「グリーン投資減税」の公式サイトをご確認ください。

![]()